Koronavirusepidemia

Koronavirusepidemia

Koronavirus (covid-19) on merkittävä maailmanlaajuinen terveysuhka. Samalla monet maat ovat jotuneet laman kouriin.

Terveystilanteen lisäksi nyt on tärkeää, että kotimaiset työpaikat ja palvelut ovat jäljellä sen jälkeen kun koronaepidemia on takana. Suosi oman alueesi kehitystä ja hyvinvointia.

Lisää tietoa asiasta Koronaepidemia maailmalla.

EU:n tietosuojauudistus astuu voimaan 2018

Euroopan unionin laajuinen tietosuoja-asetus GDPR tuli voimaan 25.5.2018 Suomessa.

Lisää tietoa asiasta EU:n tietosuojauudistus

ja Varaudu näihin: Vuoden 2018 pahimmat tietoturvauhat

Kuinka voit suojautua itsesi ja yrityksesi uuden lainmuutoksen (GDPR) osalta?

Selvitä missä henkilötietoja säilytetään. Monissa yrityksissä ja yhteisöissä on edelleen epäselvää missä

kaikkialla erilaisia henkilötietoja on ja kuka niitä ylläpitää ja kuka

vastaa. Yrityksissä ja yhteisöissä on nimettävä tietosuojavastaava ja tietomurroista raportoitava 72 tunnin sisällä. Tämä voi olla ongelmallista, sillä

monet tietomurrot ovat jääneet suurillakin toimijoilla havaitsematta pitkiksi ajoiksi.

Henkilötietoja voi olla erilaisissa tallennusmedioissa, paperilla, mapeissa, tietokannoissa

ja netissä. GDPR määräykset koskevat näitä kaikkia - tietoturva pitää GDPR:n mukaan olla mediasta

riippumatta kunnossa. Perinteisten medioiden kohdalla (paperi, mappi, muistitikku) saattaa olla riittävää, että em. media on lukkojen takana.

Internet-pohjainen tietojen säilytys on sen sijaan haasteiden edessä.

Tärkeä muutos on, että vastuu tiedoista ja todistustaakka tietoturvasta siirtyy rekisterin ylläpitäjälle.

Esimerkki valaisee muutosta. Esim. joku yritys on ostanyt www-sivuston joltain palveluntarjoajalta tai käyttää jotain viranomaisten ylläpitämää nettisivustoa

henkilötietojen käsittelyyn (esim. palkkatiedot). Tämän nettisivun avulla hän sitten ylläpitää palkanlaskentaa,

laskutusta, ym. henkilötietoja.

Jos joku murtautuu www-sivuille ja vie esim. palkkarekisteristä henkilötiedot vastuu ei ole enään esim. suurelta osin nettisivupalveluntarjoajalla vaan

rekisterin ylläpitäjällä. Nettipalveluntarjoaja ei ole GDPR:n mukaan tietojen "ylläpitäjä".

Koskee kaikkia: yhdistyksiä, kuntia, taloyhtiöitä, yrityksiä ym.

On tärkeää myös huomata, että GDPR koskee kaikkia: yrityksiä kuin yhteisöjäkin ja viranomaisia. Kunnissa

valtion virastoissa ym. myös tehtävä vaaditut muutokset tietoturvaan. Monissa kunnissa edelleenkin

on vallalla käsitys, että tietoturvauudistus koskee vain yrityksiä - näin ei ole asian laita.

Talo- ja kiinteistöyhtiötä varten on myös Kinteistöliitolla informatiivinen sivu: EU:n tietosuoja-asetus taloyhtiöissä.

Taloyhtiön puolesta asianmukaisesta tietosuoja- ja tietoturvavelvoitteiden täyttämisestä huolehtii palveluntuottaja isännöintiyritys, hallitus, kiinteistöhuolto, jne.

GDPR lainsäädäntö siis lähtee siitä asetelmasta, että jos tallennat tietosi esim. nettiin niin myös vastaat niistä itse. Sanktiot rikkeistä myös kovenevat: tietoturvan laiminlyönnistä voidaan määrätä sakkoa jopa 20 miljoonaa euroa. PK yritysten kannattaa siis harkita vakavasti onko mielekästä tallentaa kaikki tiedot nettiin. GDPR pyrkii siis suitsimaan villiintynyttä käytäntöä, jossa kaikki on kopioitu nettiin, jossa ne on kännykällä helposti tavoitettavissa. Valitettavasti myös hämärätahot pääsevät usein käsiksi tietoihin.

Pienyrittäjien kannalta tilanne saattaa olla ongelmallinen: harva omaa valmiuksia omakohtaisesti

varmistua siitä, että tietomurrot on estetty. Kuinka yksittäin kirjanpitäjä voi varmistua, ettei

nettiin tallennetut tiedot mene muiden haltuun? Tällöin kannattaa vahvasti harkita tietojen pitämistä vain

omalla tietokoneella jos muiden ei tarvitse niitä nähdä. Erilaisia raportit, jotka eivät sisällä

henkilötietoja voi sen sijaan riittävällä turvatakuulla esittää myös netissä.

Lisäksi asiakkaiden oikeudet laajenevat siten, että heillä on "oikeus tulla unohdetuksi". Rekisterinpitäjän on poistettava

kaikki tähän henkilöön liittyvät henkilötiedot tallennusmedioistaan. Lisäksi rekisterinpitäjän on osoitettava, että asiakas on alunperin erityisen

selvästi antanut suostumuksensa säilyttää tietonsa erilaisilla medioissa ja palvelimilla.

Tietojen käsittely mm. netissä esim. markkinointiin vaatii siis selkeän suostumuksen. Sivun alareunassa valmiiksi rastitettu "Suostun"ei enää riitä. Yrityksen on

nimenomaan varmistettava, että rekisteröidyt henkilöt tietävät mihin suostumuksensa ovat antaneet.

Usein kysyttyä: Saanko lähettää edelleen sähköpostitse tiedotteita, tarjouksia tms asiakkailleni?

B2B eli yritykseltä-yritykselle tapahtuva sähköinen viestintä ei ole samalla tavalla kiellettyä kuin

yksityishenkilöille lähetetty markkinointi:

- Lähde: B2B escapes brush with death after EU opt-in U-turn

"Back in January 2017, it was revealed that B2B marketers could indeed email businesses"

eli

"Tammikuussa 2017 paljastui, että B2B-markkinoijat voisivat todellakin lähettää sähköpostia yrityksille" - Lähde: GDPR: Can you email an individual at a business?

Kannattaa lukea GDPR rajoitteet kuitenkin, sillä maakohtaisia muutoksia voi olla. Jos esim. B2B sähköpostiosoite sisältää henkilönimen se voi

edelleen olla GDPR säädelty (lähde)

Tietosuojaviranomaiset päivittävät säännöllisesti mitä muutoksia tulee ja miten niitä tulkitaan.

Petya tietokonevirus levisi saastuneiden kirjanpito-ohjelmien kautta

Petya-haittaohjelman pääasiallinen leviämistapa on kirjanpito-ohjelman saastunut päivitys. Asian ovat vahvistaneet myös muun muassa Kaspersky ja Cisco.

Datamike EI kuulu saastuneiden kirjanpito-ohjelmien ryhmään.

Lisää tietoa asiasta Tietoviikko: Petya-haittaohjelman alkusyy oli saastunut kirjanpito-ohjelmisto

Lisää tietoa asiasta Kauppalehti: Haittaohjelman syy: saastunut kirjanpito-ohjelmisto

Suoraveloitus päättyi helmikuun 2014 alussa

Suoraveloitus loppui 2014 helmikuun alussa EU-säädösten takia.

Datamikessä tämä on huomioitu. Jos

sinulla ei ole käytössäsi verkkopankki, suoraveloitus muuttuu

suoramaksuksi. Jos taas olet verkkopankkiasiakas, suoraveloituksesi

muuttuvat e-laskuksi.

Mikäli Sinulla on käytössä Datamike 20 tai vanhempi muista päivittää ohjelma.

Päivityksestä lisää Täällä.

Verkkolaskuista lisää Täällä.

SEPA/IBAN tilinumeromuutos

Pankkitilinumero laitetaan Datamikessä asiakasrekisterissä oman yrityksen

korttiin kommentti -kenttään. Yleensä asiakasrekisterissä ensimmäinen kortti on oma

yritys.

Vaihtoehtoisesti se laitetaan "Luokitus" -taulukkoon sarakkeeseen "Pankkitili"

Jos Sepa tai IBAN numerosi on esim.

FI 1234 5678 90123 456

laita Datamikessä pankkitiliksi

FI1234567890123456

Huom! Joillain pankeilla uusi tilinumero laitetaan hieman eri tavalla. Tarkista pankiltasi varmuuden vuoksi oikea numero.

Älä laita esim.:

NORDEA-FI1234567890123456

Älä myöskään laita:

FI1234 5678 90123 456

Jätä siis välilyönnit pois.

IBAN ja BIC muutoksista on opastevideo: Täällä.

Rakentamisen tiedonantomenettely 1.7.2014

Datamiken täysversiossa on mukana 1.7.2014 voimaan

tullut sähköinen TYVI ilmoitus koskien Rakentamisen

tiedonantomenettely työntekijöiden ja urakoiden osalta.

Rakennustöistä lmoitettava Verohallinnolle. Sekä

yritysten että kotitalouksien on annettava tietoja rakentamisesta.

Yritykset ilmoittavat tiedot Verohallinnolle kuukausittain

Rakennustyötä tilaavien yritysten ja itsenäisten ammatinharjoittajien

on ilmoitettava tiedot Verohallinnolle joka kuukausi. Tiedot on

ilmoitettava työmaakohtaisesti kaikista ostetuista rakennusurakoista,

jos tilatun urakkasopimuksen arvo on yli 15 000 euroa.

Rakennustyömaan päätoteuttajan täytyy ilmoittaa joka kuukausi tiedot

kaikista yhteisellä työmaalla työskentelevistä henkilöistä, jos

yhteisen rakennustyömaan kokorakennushankkeen arvo on yli 15 000 euroa.

Ensimmäisen kerran tiedot täytyy ilmoittaa syyskuussa 2014.

Kotitaloudet ilmoittavat tiedot ennen loppukatselmusta

Kotitaloudet ilmoittavat tiedot vain niistä töistä, joihin tarvitaan

rakennuslupa. Tiedot on ilmoitettava Verohallinnolle ennen

loppukatselmusta.

Kotitalouden on toimitettava Verohallinnolle tiedot siitä, mitkä

yritykset ovat tehneet rakennustyötä ja millaisia korvauksia

yrityksille on maksettu. Jos kotitalous on itse palkannut työntekijät

ja maksanut palkat, tiedot on annettava työntekijöistä ja

työntekijöille maksetuista palkoista.

Lisää tietoa asiasta Verottajan sivulla

ja ohjeet ohjelman käytöstä täällä.

Windowsin fonttiasetusmuutokset, elokuu 2019

Windowsin elo-syyskuussa päivityksessä Windowsin eräät fonttimuutokset edellyttävät Datamiken päivitystä.

Päivityksestä lisää Täällä.

Kirjanpitolaki on muuttunut 1.1.2016

Uutta kirjanpitolakia sovelletaan aikaisintaan 1.1.2016 alkaviin tilikausiin

Kirjanpitolainsäädäntöä uudistetaan vuoden 2015 aikana. Pienille yrityksille kaavaillaan mahdollisuutta maksuperusteiseen kirjanpitoon. Myös konsernitilinpäätösvelvoite poistunee pienimmiltä yhtiöiltä.

Uudessa laissa yritykset ryhmiteltäisiin neljään luokkaan kokonsa perusteella: mikro-, pien-, keskikokois- ja suuryrityksiin. Yrityksen koolla olisi merkitystä erityisesti tilinpäätössääntöjen määräytymisen kannalta.

Uudistukset perustuvat työ- ja elinkeinoministeriön vuonna 2013 aloittaneen työryhmän selvittämiin kirjanpitolain ja siihen liittyvän muun sektorilainsäädännön muutostarpeisiin. joissa on huomioitu erityisesti EU:n viimeaikainen tilinpäätösnormiston kehitys.

Uutta lakia sovelletaan aikaisintaan 1.1.2016 alkaviin tilikausiin, mutta se tullee voimaan jo 2015 aikana.

Lisää tietoa asiasta Hallituksen esitys

Käänteinen Alv

Finvoice

Jos ostaja on verovelvollinen käänteisen arvonlisäveron perusteella, annetaan ostajan Y-tunnus kohdassa Asiakasnumero/Y-tunnus

Ruksaa myös kohta Asiakkaalla käänteinen Alv -velvollisuus.

Laskulomakkeisiin saattaa tarvita erilaisia uusia merkintöjä. Uudenlaisten merkintöjen laittamisesta on opastevideo Täällä.

Käänteinen ALV ja kuukausiveroilmoitus

Toimi seuraavan ohjeen mukaisesti: ohje

Tarkennettu ALV laskenta

Usein kysytään myös alv-tilien laskennasta. Alv-lomakkeessa on eritelty mm. 14% ja 24% alv:n määrä (kohdat 301 ja 302).

Jos alv-kuoritaan yhdelle tilille 2982 ohjelma laskee sinne tulleesta saldosta

24% ja 14% osuuden maksettava vero (308)-loppusummasta "taaksepäin". Tällöin

tapahtuu sentin pyöristyksiä. Tällöin esim. 14% ja 24% erittely saattaa olla

erilainen (loppuvero on silti sama) kuin esim. Tulosta laskelma -raportissa.

Jos haluat välttää tämän toimi seuraavasti:

- perusta tilikarttaan muutama uusi alv-velkatili. Päävalikossa paina Tarkempi tuloslaskelma/tase ja sitten Käsittele tilikarttaa ja OK.

- esiin tulee tilikarttataulukko, jossa selaa tilikartan loppuun. Sieltä löytyy yleensä tili 2982 Alv velka. Lisää sen alle pari uutta riviä, joille laitetaan tilit: 298214 Alv velka 14% ja 298224 Alv velka 24%- Molemmilla alv-% -sarakkeessa on -100 (miinus sata), tiliryhmä on 43 ja tyyppi 1

- palaa takaisin päävalikkoon ja paina Kuukausiveroilmoitus -nappia. Esiin tulevassa ikkunassa paina Tulosta lomake ja valitse 1.4.2011 Valvontailmoitus ja paina OK.

- esiin tulee uusi valvontailmoitus. Kuljeta kursori kenttään 301 ja paina nappia Tee kaavamuutos. Esiin tulevassa ikknassa valitse Tili ja paina nappia Ok -valitse.

- esiin tulee tilikartta. Selaa loppuun ja valitse äsken luotu 298224 tili ja paina OK Valitse tili. Palasit edelliseen ikkunaan. Huomaa kuinka ohjelma on tehnyt viereiseen ikkunaan erilaista koodia. Paina vain Tallenna/peruuta. Ohjelma pyytä vielä vahvistusta. Paina vain OK tms.

- tee sama kaavamuutos myös kenttään 14% käyttäen tilinä nyt 298214 jne.

- poistu lopuksi KK-laskelmasta

Jatkossa kun kuorit alv:t (esim. kirjanpidossa käyttämällä nappia Kuori alv-pois bruttoviennistä) ohjelma kysyy mikä on alv-tili ja silloin kun se on 14% valitse kuorintatiliksi 298214 ja kun on kyse 24% tilistä 298224 jne. kun kuorit alv:t (esim. kirjanpidossa käyttämällä nappia Kuori alv-pois bruttoviennistä) ohjelma kysyy mikä on alv-tili ja silloin kun se on 14% valitse kuorintatiliksi 298214 ja kun on kyse 24% tilistä 298224 jne.

Mikäli kerran kuussa kuorit kerralla kaikista alv:n voit määrittää, että tietyistä tileistä alv kuoriutuu vastaavasti niille sopiville alv-velkatileille. Se tapahtuu seuraavasti:

- päävalikossa paina "Kirjanpito". Esiin tulevassa ikkunassa paina "Printtaa/laske" ja esiin tulevassa ikkunassa valitse valikosta "Kuori alv pois bruttovienneistä ym." ja paina "Ok printta/laske" -nappia.

- esiin tulevassa ikkunassa paina "Valitse tilit" ja esiin tulevassa ikkunassa valitse valikosta (1) valitse esim. "Verollinen myynti 24%" tms. ja valikosta (2) edellä luotu "Alv velka 24%" ja paina kohdassa (3) "Ok" -nappia.

- huomaa kuinka valikkoon (3) ilmaantuu tili/alv tili yhdistelmä. Toimi samoin (1)-(3) muiden luomiesi 14%, 24% tm. tili/alv-tili osalta.

- lopuksi paina nappia "4. Kun kaikki..." ja palaat takaisin edelliseen ikkunaan.

Näin tehtyäsi ohjelma jatkossa kuorii tilit sopiville alv-velkatileille kun käytät "Kuori alv pois bruttovienneistä ym." -kuukausikuorintaa.

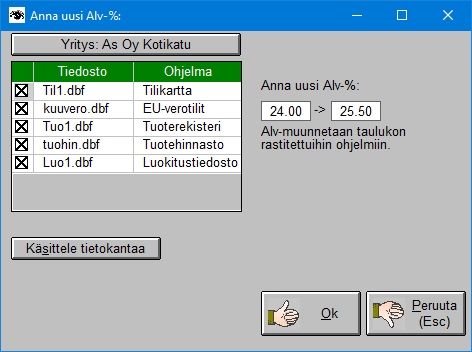

Alv muutos esim. 24%:sta 25.5%:een, jne

Verottajan sivulla on ohjeita siitä miten Alv muutos otetaan huomioon:

Verottajan ohje, miten muuttunut alv otetaan huomioon

Alv muutos tehdään Datamikessä seuraavasti:

- Käynnistä Datamike, valitse päävalikosta sopiva yritys paina nappia Tietokannan muokkaus ja korjaus ym.

- Esiin tulevassa ikkunassa valitse Tee alv muutos tälle yritykselle ja paina OK -nappia

- Esiin tulevassa ikkunassa paina OK -nappia.

Huom! Tilikartan osalta ohjelma lisää tilikarttaan uusia 25.5% alv tilejä. Vanhat 24% ym. tilit jäävät ennalleen. Jatkossa käytä sitten uusia 25.5% alv tilejä. Esimerkiksi, jos aiemmin 24% myyntitilisi oli 3100 niin nyt tilikartassa on lisäksi esim. 3109 25.5% myyntitili. Jos haluat katsoa miltä muutos näyttää valitse kuvan taulukosta tilikartta ja paina nappia Käsittele tietokantaa.

Huom! Mikäli käytössä on useita yrityksiä/projekteja toista tämä ohje niille kaikille.

Huom! Tee myös itse kk-lomakkeelle muutokset: ohje täällä. Tämä muutos tehdään vain kerran.

Vanhemmat Datamike -versiot

Jos käytössä on Datamike 20 tai vanhempi suosittelemme päivitystä uusimpaan Datamikeen. Tästä lisää Täällä

Datamike tietosuojaseloste

Henkilötietolain 24 §:n mukaan henkilötietoja kerättäessä rekisteröidyn tulee aina voida olla tietoinen

antamiensa tietojen tulevasta käsittelystä ja käytöstä.

Yksityiskohtainen tietosuojaseloste on täällä

Informointivelvoitteen avulla pyritään parantamaan kansalaisen mahdollisuuksia käyttää henkilötietojen

käsittelyyn liittyviä oikeuksiaan sekä kasvattamaan käyttäjien luottamusta verkossa tarjottaviin

palveluihin. Henkilötietolaki on säädetty toteuttamaan Suomen perustuslaissa turvattua

yksityiselämän suojaa ja muita yksityisyyden suojaa turvaavia perusoikeuksia sekä

edistämään hyvän tietojenkäsittelytavan kehittämistä ja noudattamista.

Tietosuojan huomioiminen nettipalvelun yhteydessä on laissa säädetyn velvollisuuden ohella

myös oleellinen osa hyvää palvelua verkkoympäristössä. Tutkimusten mukaan merkittävä osa

verkon käyttäjistä kokee tietosuojaan liittyvät puutteet ongelmana asioinnin

luotettavuuden ja internet-sivujen käytettävyyden kannalta. Vääriin käsiin joutuneet

henkilötiedot saattavat luoda uhkan tietojen kohteen eli rekisteröidyn yksityisyydelle,

joten henkilötietolain säännökset pyrkivät ennaltaehkäisemään tämänkaltaisia tilanteita

ohjaamalla julkishallintoa, yrityksiä, yhteisöjä ja muita rekisterinpitäjiä hyvään

tietojenkäsittely- ja tiedonhallintatapaan

Käytännössä henkilötietolaki ja erityisesti sen 24 § tulee huomioida kaikilla niillä

internet-sivustoilla, joilla on käytössä ns. nettilomake eli henkilötietoja kysyvä ja

tallettava internet-palvelu.

Kun S&J Soft Systemsin asiakas tekee tilauksen tai pyytää lisätietoja yhteystiedot tai tilattu tuote tallentaan osana asiakasrekisteriin ja reskontraa, jota ei säilytetä internet-sivustolla.

S&J Soft System noudattaa myös muilta osin tietojavelvoitteita ja EU:n tietosuojadirektiivia.